秒词邦

分题型分考点背单词

英 文

文

文文

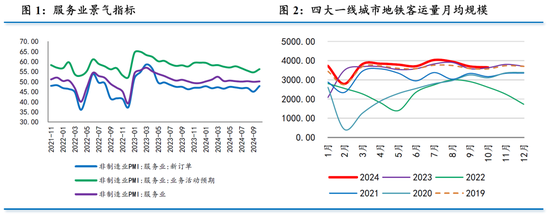

10月服务业商务活动指数为50.1%,环比回升0.2个百分点,重新站上荣枯线,新订单、预期与就业指标全面回升。受国庆假期带动,生活性服务业表现更强。

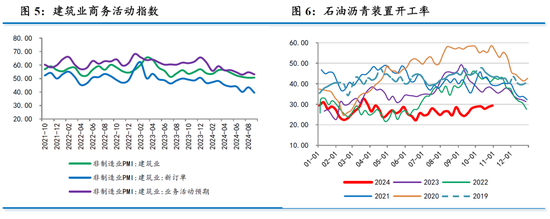

10月建筑业商务活动指数为50.4%,环比回落0.3百分点,表现偏弱。政策着力为地方政府缓解债务压力,以及专项债加快转为实物工作量,带动基建景气度回升。房地产销售回暖,但建筑施工仍然偏弱。

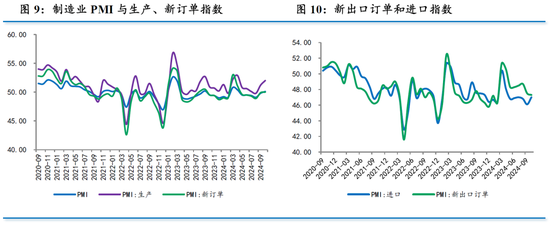

10月制造业PMI回升0.3个百分点至50.1%,强于季节性,5月以来重新站上荣枯线。五大指标全面回升,继续表现出生产强于需求、外需强于内需的特征。企业生产经营活动预期明显改善,补库存意愿回升,出厂价格也有回稳,但中小企业景气度相对仍然偏弱。

随着一揽子增量政策加力推出以及已出台的存量政策效应逐步显现,行业景气度正在回升。不过,从政策底向市场底和经济底的传导尚待加强,集中表现在制造业新订单、中小企业景气度,以及房地产建筑施工等领域。后续随着增量政策进一步出台,以及政策协同效应继续显现,四季度经济有望继续保持稳定增长态势,如期完成全年经济社会发展目标任务将是大概率事件。

一、服务业:景气转向扩张

10月服务业商务活动指数为50.1%,较上月回升0.2个百分点,重新站上荣枯线。疫前同期环比下降0.6个百分点,今年10月表现强于季节性。

从分项指数看,服务业新订单指数较上月回升2.8个百分点至47.8%,回升至去年8月以来最高水平。业务活动预期指数回升1.6个百分点至56.2%,为8月以来最高水平。从业人员指数回升0.9个百分点至46.4%,为6月以来最高水平。

从行业看,与居民旅游出行相关的铁路运输、航空运输、生态保护及公共设施管理等行业商务活动指数均升至55.0%以上较高景气区间,市场活跃度明显提升;邮政、电信广播电视及卫星传输服务等行业商务活动指数在60.0%以上高位运行,业务总量保持较快增长。

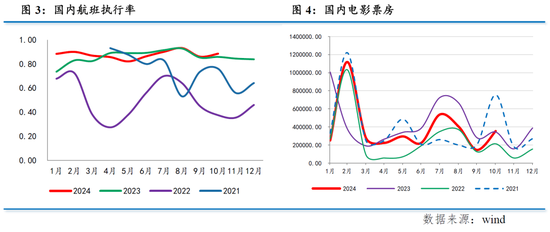

从佐证指标看,10月国内航班执行率、全国电影票房均出现环比上升,且高于上年同期;四大一线城市地铁客运量环比下降,但仍处于历史同期高位。市场主体预期改善,带动服务业景气度超季节性反弹。

二、建筑业:房地产形成拖累

10月建筑业商务活动指数为50.4%,较上月回落0.3个百分点,为2020年3月以来的最低水平。疫前同期为环比上升0.2个百分点,10月表现弱于季节性。

从分项指数看,新订单指数上升4.0个百分点至43.5%,业务活动预期指数上升2.1个百分点至55.2%,从业人员指数环比上升2.7个百分点至42.7%,需求、预期和就业情况均出现回升。

基建方面,10月沥青装置开工率均值为28.7%,回升至4月以来最高水平。截至10月30日,城投债净融资额为554亿元,大幅高于上月的-1624亿元,融资功能有所恢复;新增专项债净融资额2875亿元,低于上月的9741亿元,专项债发行逐渐接近尾声,开始向实物工作量转化,带动土木工程建筑业商务活动指数升至55.0%以上较高景气区间。

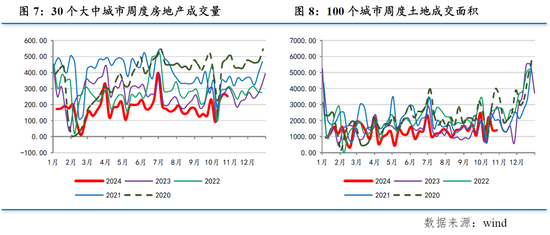

房地产方面,截至10月30日,30大中城市商品房成交面积环比上涨32.7%,同比降幅收窄至9.8%。随着中央态度转向“促进房地产市场止跌企稳”,以及一系列支持性政策出台,大中城市新房和二手房销量明显加快。但向上游的传导尚不明显,10月100大中城市土地成交面积环比下降14%,同比下降27%,房企仍然持偏谨慎态度。与基建相比,房地产建筑施工景气度仍然偏弱。

三、制造业:重新站上荣枯线

10月制造业PMI回升0.3个百分点至50.1%,重新站上荣枯线,达到5月以来最高水平。近10年同期平均环比下降0.3个百分点,10月表现明显强于季节性。

五大分项指数整体上升。其中,生产指数为52%,较上月上升0.8个百分点;新订单指数为50.0%,较上月上升0.1个百分点;原材料库存指数为48.2%,较上月上升0.5个百分点;从业人员指数为48.4%,较上月上升0.2个百分点。供应商配送时间指数为49.6%,较上月上升0.1个百分点。

10月制造业动能指标(制造业新订单-产成品库存)回升至3.1%,刷新6月以来的最高水平,增长动能持续恢复。具体来看,10月制造业运行表现出四个方面特征:

一是需求有所改善。10月新订单指数上升0.1个百分点至50.0%,而近10年同期平均环比下降0.6个百分点。新出口订单指数回落0.2个百分点至47.3%,降至3月以来最低水平,近10年同期平均环比下降0.5个百分点。从两个需求指标来看,外需持续转弱,但内需持续改善,应同一揽子增量政策加力推出以及已出台的存量政策效应逐步显现有关。

二是生产持续扩张。10月生产指数回升0.8个百分点至52.0%,刷新5月以来的最高水平,近10年同期平均环比下降0.7个百分点。政策效应对生产端的提振更为明显。

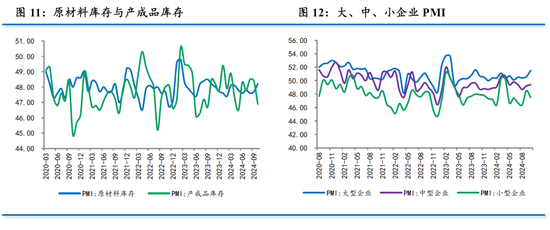

三是企业库存回补意愿回升。10月产成品库存指数回落1.5个点至46.9%,但原材料库存指数回升0.5个百分点48.2%,采购量指数回升1.7个百分点至49.3%,企业生产经营活动预期回升2.0个百分点至54%。产成品库存下降但原材料库存回升,同时采购量、生产经营活动预期均有改善。

四是企业景气度分化。大型企业PMI为51.5%,比上月回升0.9个百分点,今年以来始终位于临界点以上,持续发挥支撑引领作用。中型企业PMI为49.4%,比上月回升0.2个百分点,小型企业PMI为47.5%,比上月回落1.0个百分点,中小企业景气度仍处于荣枯线以下,小企业甚至还有所下滑,政策效应有待进一步释放。

四、价格:降幅继续收窄

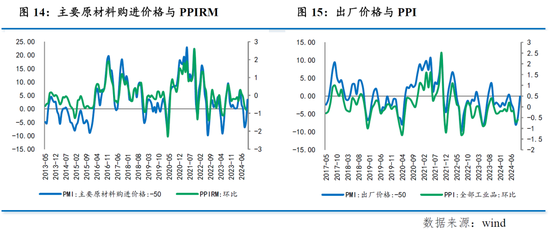

主要原材料购进价格指数和出厂价格指数分别为53.4%和49.9%,比上月上升8.3和5.9个百分点,出厂价格指数逐渐逼近荣枯线。

从国际看,10月以来,美国经济韧性弱化美联储降息预期,美国国债收益率回升,美元指数走强。与此同时,中东、朝韩、俄乌等地缘政治格局变化推动避险需求上升,黄金价格再创历史新高,原油价格也出现冲高。但由于以色列对伊朗的打击避开了石油设施,市场恐慌情绪减缓,油价开始转向回落,需求趋弱因素重新占据主导。从月度均值角度看,10月CRB商品价格指数较9月环比上涨2.9%,金属价格指数环比上涨2.7%,布伦特原油价格环比上涨3.6%。但从月末时点来看,这几个指标均较9月环比下降。

从国内看,10月的几场发布会略弱于市场预期,导致“强预期”有所削弱,“弱现实”开始主导资产价格,国内商品价格先涨后跌。从月度均值看,10月南华工业品指数环比上涨5.7%,金属指数环比上涨5.6%,能化指数环比上涨5.2%,但从月末时点看,几个指标分别环比下降3.8%、3.6%和4.0%。截至10月25日,商务部按周公布的生产资料价格指数月度均值与上月大体持平,结束了此前连续4个月环比回落的局面。

基于PMI指标和高频数据判断,预计10月PPI环比大体持平,同比为-2.8%左右,与上月大体持平。

五、政策:协同发力,效果显现

整体来看,随着一揽子增量政策加力推出以及已出台的存量政策效应逐步显现,制造业、服务业景气度趋于改善,但建筑业仍然相对偏弱。

近期政策最大的变化在于政策间协同性、一致性明显提高,各部门间协同合作明显增强,进而对市场信心形成了明显提振。具体来看,近期政策的协同性主要表现在以下几点:

一是央行首次设立支持资本市场的结构性政策工具,涉及与证监会等部门的协作。9月24日国新办发布会提出,创设证券基金保险公司互换便利工具,允许机构对央行资产抵押,可视为央行为股市提供了流动性保证;创设股票回购增持专项再贷款工具,也是央行与证监会之间的联动政策。政策组合拳的推出改善了市场信心,有效提振了资本市场。

二是央行下调存量房贷利率的政策,与财政、金监总局及住建部实现政策联动。9月24日国新办发布会提出,降低存量房贷利率和统一房贷最低首付比例,该政策将对银行息差存在影响,对此金监总局表示将对大型商业银行增强核心一级资本,财政部则表示将再次发行特别国债提供支持,增强金融稳定性和市场信心。

三是央行和财政部建立联合工作组,并于10月9日召开了首次联合会议。会议确立了工作组运行机制,就债券市场运行情况等议题互换了意见,并表示要统筹发展和安全,继续加强政策协同,不断优化相关制度安排。该会议的召开表明未来货币与财政政策取向将更加一致,更好地发挥协同效应。

四是住建部会同财政部、自然资源部、央行和金监总局等部门协同推动房地产市场止跌回稳。财政部提出专项债收购存量商品房由地方自主决策、自愿实施,进一步拓宽地方的资金来源渠道;金监总局表示目前已具备商品房项目贷款全部按照“白名单”机制管理条件;央行提出完善商业性个人住房贷款利率定价机制,大部分存量房贷在10月25日完成批量调整。

不过,从政策底向市场底和经济底的传导尚待加强,集中表现在制造业新订单、中小企业景气度,以及房地产建筑施工等领域。后续随着增量政策进一步出台,以及政策协同效应继续显现,四季度经济有望继续保持稳定增长态势,如期完成全年经济社会发展目标任务将是大概率事件。

来源:民银研究

(本文作者介绍:民生银行首席经济学家)

The business activity index of the service sector in October was 50.1%, up by 0.2 percentage points month-on-month, returning above the boom-bust line. New orders, expectations and employment indicators all rebounded. Driven by the National Day holiday, the life service sector performed even stronger.

The business activity index of the construction industry in October was 50.4%, down by 0.3 percentage points month-on-month, showing a relatively weak performance. Policies have focused on easing the debt pressure for local governments and accelerating the conversion of special bonds into physical workloads, driving the rebound in the infrastructure boom. Real estate sales picked up, but construction activities remained weak.

清空 开始分析

句子成分分析:(划分说明![]() ) 提示:框中标识可点击

) 提示:框中标识可点击

1. The business activity index (of the service sector (in October)) was 50.1%

句子语法结构详解:

* was 为系动词作谓语,采用一般过去时。

* the 为定冠词。

句子相关词汇解释:

Vocabulary:

| business ['biznis] | n. | 1) 商业,买卖,生意 2) 商务,公事 |

| activity [æk'tiviti] | n. | 1) (兴趣、娱乐等)活动 2) 活力,活动性 |

| index ['indeks] | n. | 1) 标志,指标,表征,量度 2) 索引 |

| service ['sә:vis] | n. | 1) 服务,接待 2) 公共事业 |

| sector ['sektә] | n. | 1) (尤指一国经济的)部门,领域,行业 2) (尤指军事管制的)区域,地带 |

| October [ɔk'tәubә] | n. | 十月 |

句子相关学习点:

以上是秒词邦为您整理编写的文章《温彬:行业景气度正在回升》的全部内容。秒词邦是国内权威分题型分考点背诵中高考/四六级考研/专升本/出国单词的专业单词软件。扫描如下小程序码,进入秒词邦官方小程序获取更多英语相关资料! 【关键词:高考单词;高考英语;高中单词;高中英语;单词app;单词软件;记单词app;记单词软件;背单词软件;背单词app;英语单词;四六级单词;四六级英语;四六级单词app;四六级单词软件;考研单词app;考研单词软件;核心单词;高考冲刺复习;高考英语教材;高考英语真题;四六级真题;四六级试题;考研真题;考研英语单词;考研英语真题】